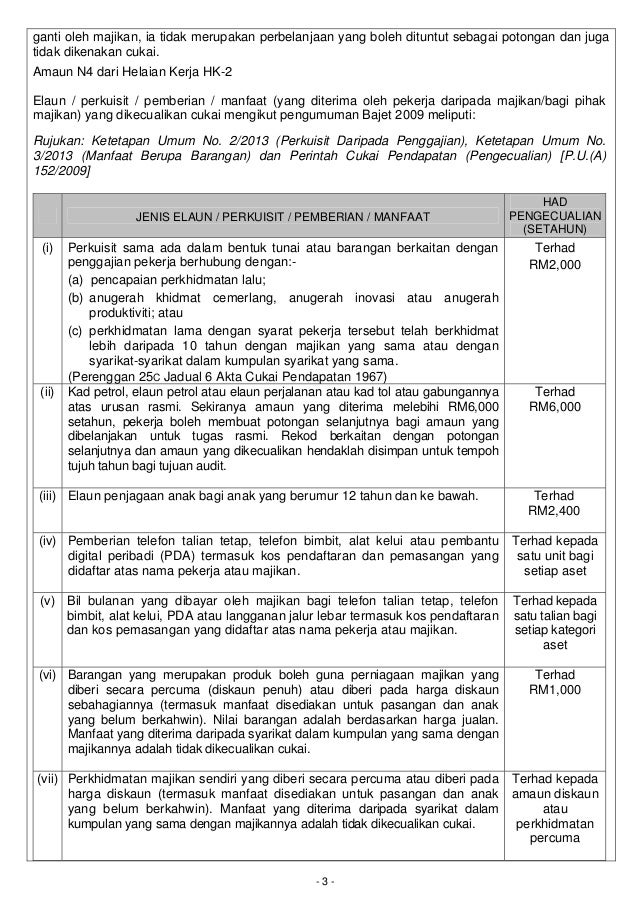

Jumlah Elaun Perkuisit Pemberian Manfaat Yang Dikecualikan Cukai

15 Tax Deductions You Should Know E Filing Guidance Financetwitter

Gatal Gatal Tangan Nak Menaip Cara Cara Isi Borang E Be Cukai Pendapatan

15 Tax Deductions You Should Know E Filing Guidance Financetwitter

15 Tax Deductions You Should Know E Filing Guidance Financetwitter

Cukai Pendapatan Orang Perseorangan Pdf Free Download

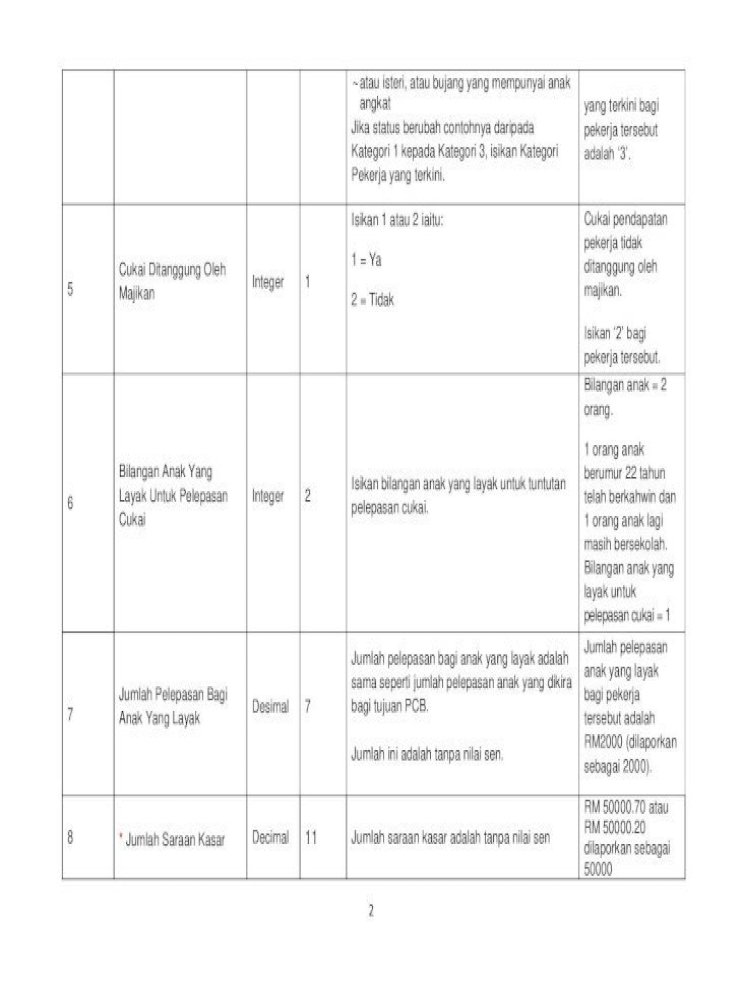

Nota Penerangan B2013 1 Jadual Cukai Pelepasan

Item b 1 tip kasar perkuisit penerimaan sagu hati atau elaun elaun lain.

Jumlah elaun perkuisit pemberian manfaat yang dikecualikan cukai. Among the tax exempt items not applicable to owner or executive director of the company are. Lain lain elaun perkuisit pemberian manfaat yang dikecualikan cukai tetapi tidak perlu dilaporkan dalam bahagian f borang ea adalah seperti berikut. Hanya elaun perkuisit pemberian manfaat yang dikecualikan cukai seperti yang tersenarai di atas bil. Dividen faedah atau diskaun.

Pampasan yang diterima kerana sebab sebab lain. 1 hingga 8 perlu dilaporkan dalam bahagian f borang ea. Pampasan yang dikecualikan. Apa apa jumlah wang yang dibayar sebagai biasiswa pemberian atau elaun yang serupa kepada individu tidak berkaitan dengan pekerjaan mendapat pelepasan cukai.

Perbelanjaan elaun manfaat berupa barangan dan perkuisit oleh majikan dibenarkan potongan sepenuhnya walaupun tidak dinyatakan dalam kontrak perkhidmatan pekerja. Pampasan yang diterima kerana keuzuran atau gangguan kesihatan dikecualikan sepenuhnya. Manfaat manfaat ini adalah pendapatan kasar daripada penggajian di bawah subseksyen 13 1 acp dan dikenakan cukai di bawah perenggan 4 b acp. Dividen yang dikenakan cukai adalah dividen yang diterima daripada saham syarikat atau unit amanah yang tidak dikecualikan cukai oleh kerajaan.

Perbezaan antara perkuisit dan manfaat berupa barangan mbb 4 1 perkuisit dan mbb termasuk nilai tempat kediaman ntk adalah manfaat yang terbit daripada suatu penggajian. Pemberhentian kerja sebelum 1 julai 2008. Walau bagaimana pun gaji yang dibayar kepada pekerja semasa tempoh cuti pengajian dikenakan sebagai cukai pendapatan daripada pekerjaan kerana pekerja dianggap mempunyai pekerjaan walaupun dia tidak menjalankan pekerjaannya.

Projek Nasional Penggunaan Ubat Secara Rasional Komprehensif Reduced Size Pages 1 1 Flip Pdf Download Fliphtml5

Borangea

Senarai Pelepasan Cukai Pendapatan 2017 Untuk E Filing 2018 Jom Urus Duit

Jumlah Elaun Yang Dikecualikan Cukai

E Filing For Income Tax 2019

Jumlah Elaun Perkuisit Manfaat Yang Dikecualikan Cukai

Cukai Pendapatan Orang Perseorangan Pdf Free Download

Borang Ea Ini Perlu Disediakan Untuk Yang Dibayar Oleh Pekerja Kepada Kumpulan Wang Simpanan Pencen Yang Diluluskan Dan Perkeso 1 Nama Penuh Pekerja Pesara En Cik Puan 3 No Kakitangan No Gaji 5 Nom Pdf

15 Tax Deductions You Should Know E Filing Guidance Financetwitter

Borang Tp 3 2019

E Filing For Income Tax 2019

Jumlah Elaun Perkuisit Manfaat Yang Dikecualikan Cukai